한솔제지(213500)가 악재 해소와 국내외 선거철 특수, 각종 제지 판가인상 효과를 통해 실적 반등에 나선다.

지난해엔 △장항공장 가동 중단 △국내 산업용지 부문 경쟁심화 △글로벌 산업·인쇄용지 수요 감소 등 악재가 겹쳐 부진했다.

26일 증권사 전망치에 따르면 한솔제지의 올해 연결기준 1분기 매출액과 영업이익은 5960억원과 385억원으로 전년 동기 대비 각각 6%와 286% 증가할 것으로 예상된다.

영업이익이 3.8배 늘어날 것이란 전망의 배경은 지난해 1분기 실적이 장항공장 가동 중단 직격탄을 맞으며 심히 부진했던 탓도 있다. 전년 1분기 영업이익은 77억8200만원으로 2022년 1분기 대비 68.4% 급감했다.

2022년 말 발생한 폭설로 장항공장 지붕이 붕괴돼 일부 라인 가동을 약 5개월 간(2022년12월~2023년 5월) 중단한 타격이 컸다.

반면 올해는 장항공장 가동 재개와 판가 적기 인상으로 수익성 개선 흐름이 본격화할 것으로 예상된다.

증권가도 실적 개선을 전망하는 주요인으로 △산업·인쇄용지 부문 판가 인상 효과 △국내 총선·글로벌 각국 선거 따른 인쇄용지 수요 호조 △특수지 부문 북미 경쟁사 판가조정·글로벌 펄프 가격 상승 등 따른 판가 인상(예상) 등을 꼽았다.

실제 한솔제지는 지난해 12월 산업·인쇄용지에 대해 할인율을 각각 8% 축소하는 방식으로 판가를 인상했다. 할인율 축소는 국제펄프(미국 남부산혼합활엽수펄프:SBHK) 가격 상승에 따른 제조원가 압력을 줄이기 위한 수준으로 전해졌다.

올해 1월1일부로 특수지 종류인 전사지 가격도 약 10% 상향했다. 전사지는 의류나 상품 로고 등의 디자인을 종이에 입힐 때 쓰이는 특수지다. 접시 등 그릇에 패턴이나 색상을 입힐 때도 전사지를 사용한다.

|

| © News1 양혜림 디자이너 |

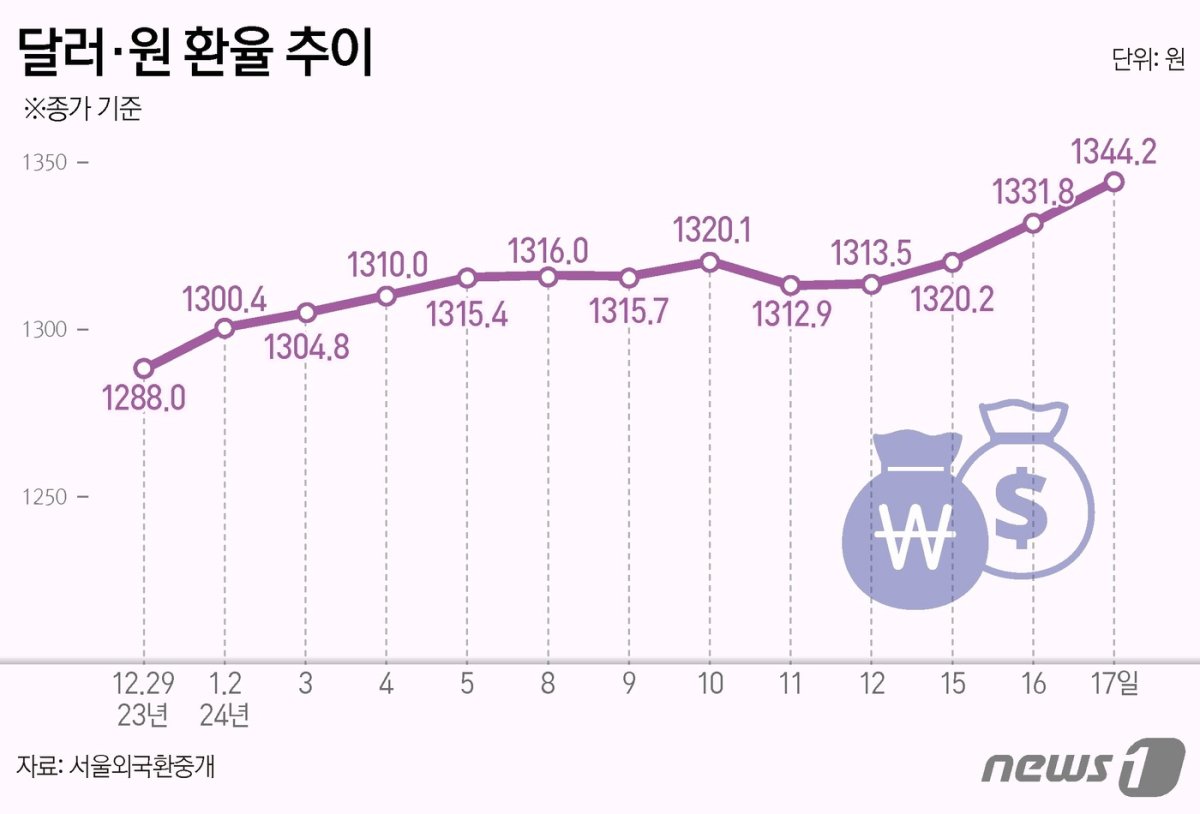

다시 심화한 고환율 기조도 한솔제지엔 호재다. 달러·원 환율은 지난해말 1200원대로 떨어지나 싶었지만 재차 치솟기 시작해 현재 1336원(25일 기준)까지 올랐다.

업계에 따르면 최근 10년 평균 환율을 살폈을 때의 적정 환율은 1135원 수준이지만 최근 1년 달러·원 환율은 1250~1350원 수준에서 등락을 거듭하고 있다.

한솔제지는 글로벌시장에서 펄프 원자재를 사들여 국내 공장을 통해 산업용지 제품을 생산·수출하고 있다. 전체 매출에서 수출 매출이 과반을 차지해 달러화 강세가 이어지면 수출품목의 원화 환산 이익이 늘어나는 구조다. 수출국은 미국을 중심으로 유럽, 동남아시아, 호주 등 다양하다.

한솔제지는 올해 미국 등 고수익시장 판매 비중을 확대해 수익성을 높이고 특수지 일종인 감열지 제품 라인업을 확대해 '친환경 종합 라벨 제지사' 지위를 공고히한다는 방침이다.

한솔제지 관계자는 "미국 등 고수익 시장 판매를 더욱 확대해 수익성을 확보해 나가겠다"며 "특히 올해 총선 등 종이 수요 확대를 유도할 수 있는 이벤트가 열리는 만큼 이에 적극 대응해 실적 개선을 모색할 예정"이라고 말했다.

증권업계도 △국가별 선거(한국·미국 등) 따른 글로벌 제지 수요 개선 △산업용지 부문 경쟁 점진적 완화 △장항공장 재개 효과 등으로 실적 개선 폭이 클 것으로 전망했다.

올해 연결기준 매출액은 2조3843억원으로 전년(2조1941억원) 대비 8.67% 증가하고, 영업이익은 1052억원으로 전년(472.4억원) 122.69% 늘어날 것으로 관측했다.

증권사 관계자는 "인쇄용지 부문은 국내 총선과 세계 각국 선거효과를 볼 것으로 예상된다"며 "장항공장 정상 가동과 각종 제지 생산 확대에 따라 북미 등 고수익 시장 판매 확대를 통한 수익성 개선이 기대된다"고 전했다.

ideaed@news1.kr

|